1月3日, 由北京精英智汇主办的2019中国高空租赁市场调研活动内部分享会在北京召开,会上,《2019中国高空作业租赁市场调研报告》重磅发布。

自2015年以来,中国高空作业平台市场备受工程机械行业内外高度关注。近5年,中国高空作业平台销量平均增长率62.0%,保有量平均增长率43.1%,

持迅猛发展。受益于高端制造业建设项目的不断投资,以及高空作业平台在商业、民生维护市场的持续渗透,行业制造厂家、租赁商群体继续保持着对

高空作业平台市场未来需求潜力大的积极判断。

2019年,中国高空作业平台市场进入发展关键节点。这一年,大租赁商数量与机队规模继续加速成长、制造厂家销量规模大幅提升、金融证券机构高度

关注……另一方面,租金普遍下滑、产品结构与终端应用领域过度集中、臂车供不应求、新制造企业继续进入……过快变化带来整个市场急骤的矛盾与冲

突。这一背景下,租赁商、制造商格局发生了哪些变化,租赁商群体的经营状况发生了哪些具体的变化, 这些变化对2020年会带来哪些深刻的影响?

自2015年起,精英智汇致力于高空作业平台市场研究,每年发布一次《中国高空作业平台租赁市场调研报告》,连续五年通过线上、线下调研方式,从

中国高空作业平台租赁市场设备规模、终端应用领域类别、制造商品牌格局、租赁商经营状况与风险、未来市场发展预判等方面,提供大量定性数据。

2019年9月,这一调研再次启动,历时4个月,覆盖全国七大区域、26个省份,700余家租赁企业,编制完成《2019中国高空作业平台租赁调研报告》。

调研对象:高空作业平台租赁商经营负责人

调研时间:2019.10-2019.12

调研方式:线上问卷调研+线下访谈

回收问卷:共计503份,筛选有效问卷306份(家)

线下访谈:不同规模、不同背景、不同经营年限的租赁商共计39家

调研结论(部分)

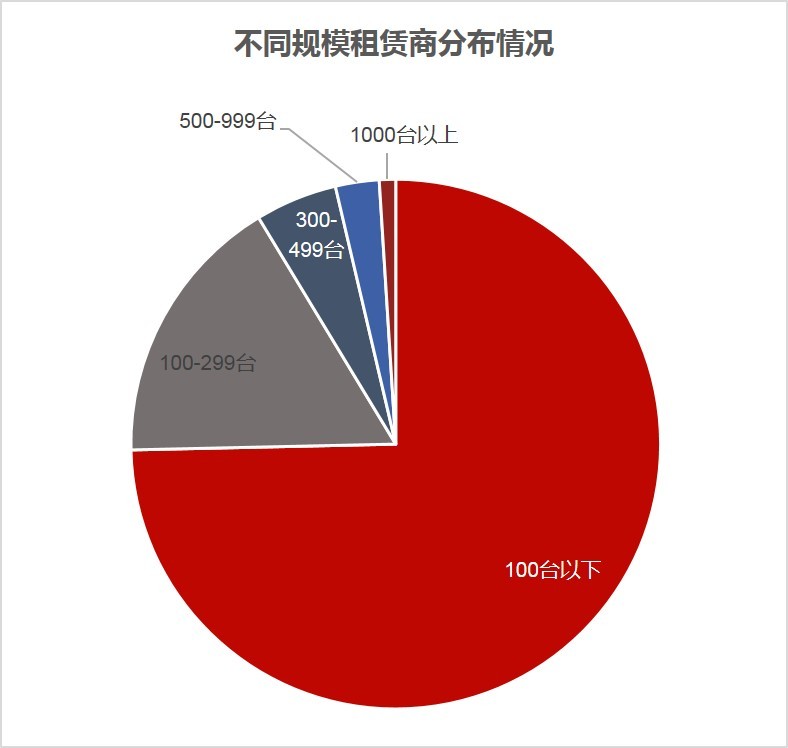

全国规模租赁商数量1200余家,租赁商整体规模偏小,100台以下租赁商占81.3%

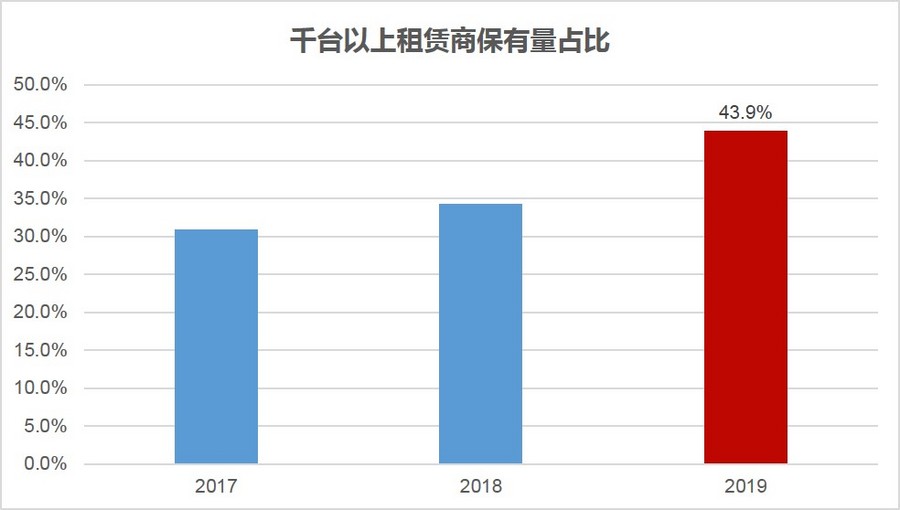

千台以上租赁商保有量占比逐年提升,1.1%数量的租赁商拥有全国43.9%的设备保有量。

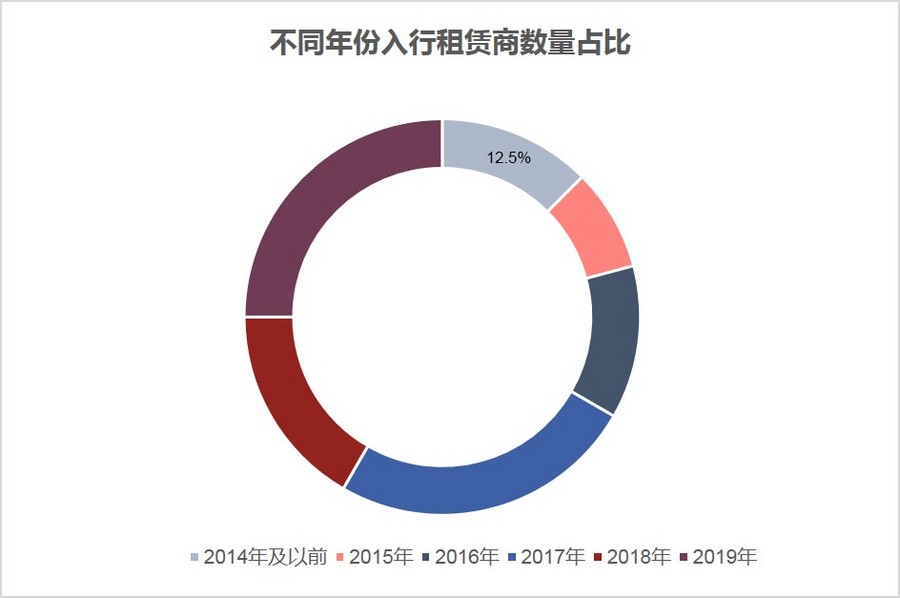

87.5%的租赁商在2015年及之后进入行业

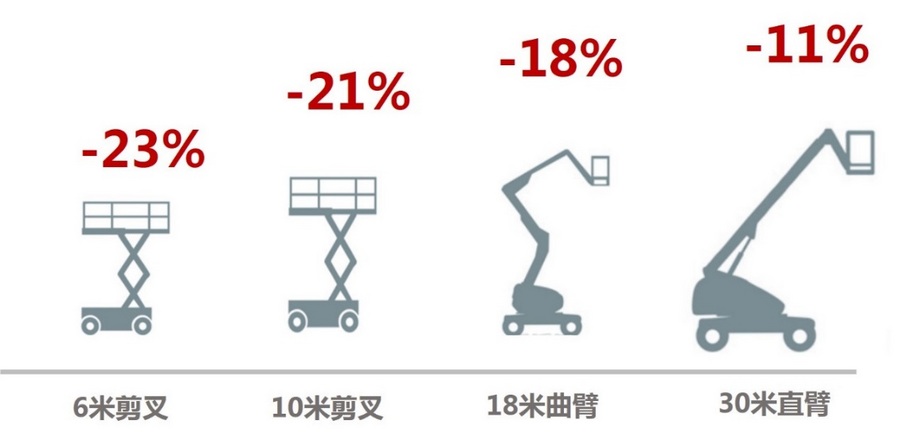

租金水平大幅下降,10米剪叉设备平均降幅达21%,18米曲臂设备平均降幅达18%

2019年终端市场需求仍旧强劲,64.6%的租赁商出租率保持在70%以上,设备平均出租率72%,比2018年下降5个百分点

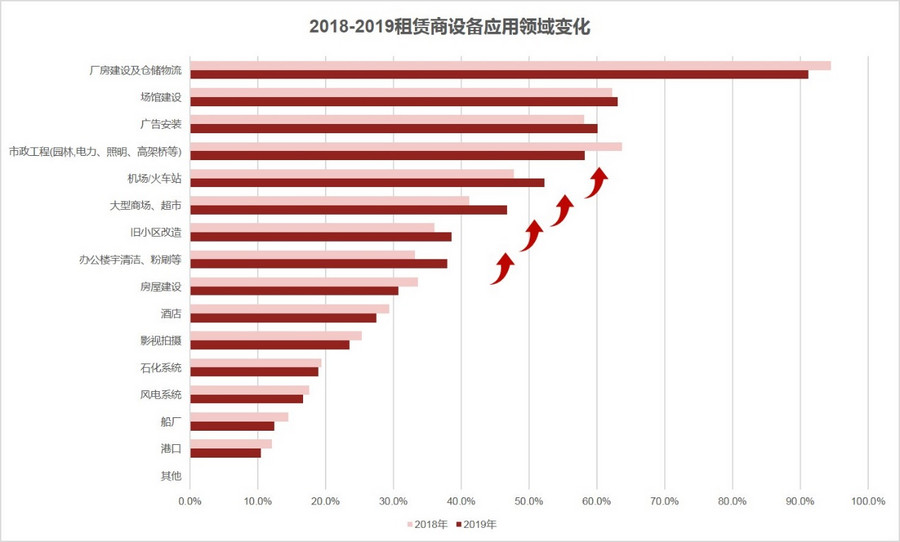

厂房建设仍然高居热点应用领域榜首,但涉足租赁商比例比前几年明显降低,租赁商对非热点领域和新领域的开发力度继续加强。

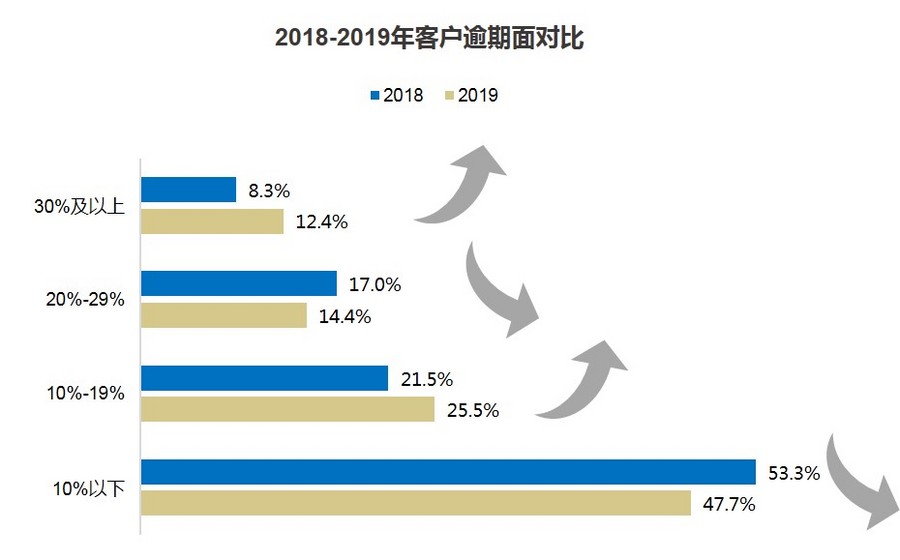

2019年,由于市场竞争日趋激烈,租赁商的客户逾期面比例开始上升,逾期客户数量同比小幅增加

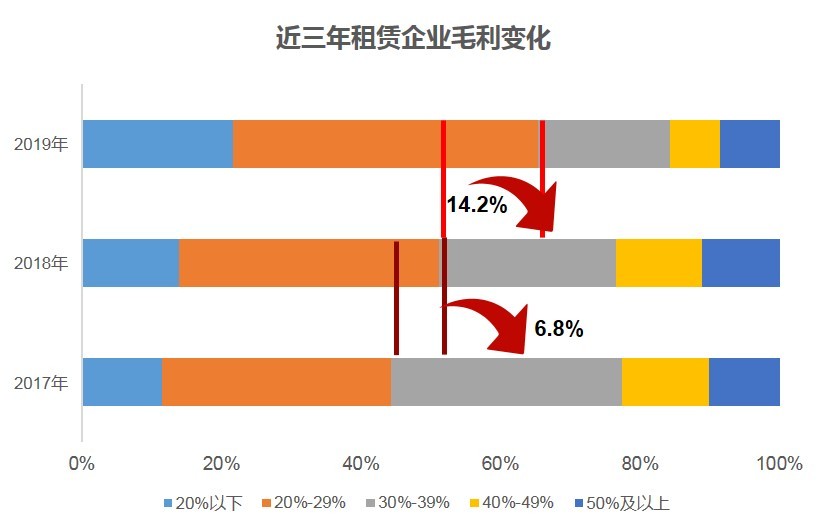

2019年,租赁商总体毛利率下降。毛利率在20%-29%之间的租赁商最多,占比43.8%;毛利率高于30%的租赁商比2018年减少14.2%,比2017年减少21%

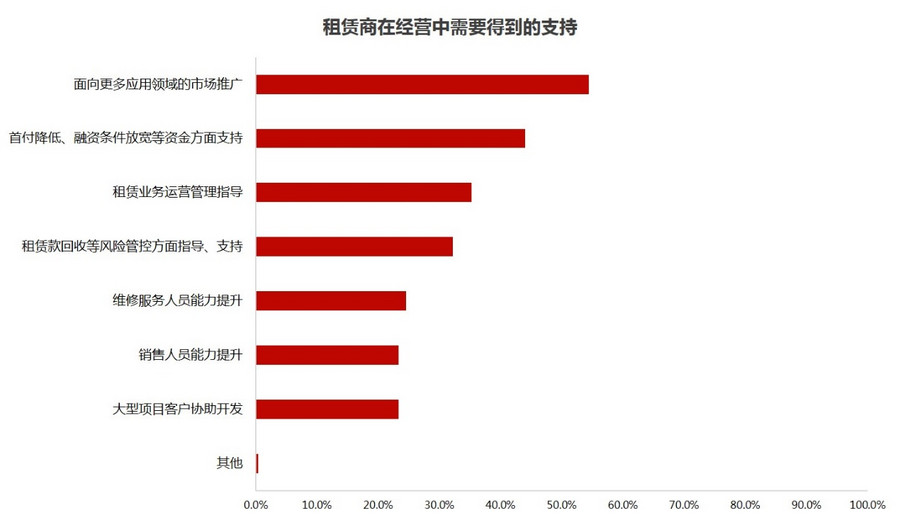

租赁商在经营中亟需得到的支持中,面向更多应用领域的市场推广排在首位,其次为资金及租赁业务运营管理指导方面的支持。

从租赁商从明年租金水平的预期看,租赁商表现出较大的悲观态度,总体认为明年租金水平大概率下降,认为租金会下浮20%的租赁商比例上升了23.5%,能够维持今年租金水平的租赁商比例仅有16.7%

特别说明:调研报告数据受调研样本数量有限、及调研方法的限制,数据结论可能与市场实际情况存在偏差,以上数据仅供参考。

1月3日, 由北京精英智汇主办的2019中国高空租赁市场调研活动内部分享会在北京召开,会上,《2019中国高空作业租赁市场调研报告》重磅发布。

自2015年以来,中国高空作业平台市场备受工程机械行业内外高度关注。近5年,中国高空作业平台销量平均增长率62.0%,保有量平均增长率43.1%,

持迅猛发展。受益于高端制造业建设项目的不断投资,以及高空作业平台在商业、民生维护市场的持续渗透,行业制造厂家、租赁商群体继续保持着对

高空作业平台市场未来需求潜力大的积极判断。

2019年,中国高空作业平台市场进入发展关键节点。这一年,大租赁商数量与机队规模继续加速成长、制造厂家销量规模大幅提升、金融证券机构高度

关注……另一方面,租金普遍下滑、产品结构与终端应用领域过度集中、臂车供不应求、新制造企业继续进入……过快变化带来整个市场急骤的矛盾与冲

突。这一背景下,租赁商、制造商格局发生了哪些变化,租赁商群体的经营状况发生了哪些具体的变化, 这些变化对2020年会带来哪些深刻的影响?

自2015年起,精英智汇致力于高空作业平台市场研究,每年发布一次《中国高空作业平台租赁市场调研报告》,连续五年通过线上、线下调研方式,从

中国高空作业平台租赁市场设备规模、终端应用领域类别、制造商品牌格局、租赁商经营状况与风险、未来市场发展预判等方面,提供大量定性数据。

2019年9月,这一调研再次启动,历时4个月,覆盖全国七大区域、26个省份,700余家租赁企业,编制完成《2019中国高空作业平台租赁调研报告》。

调研对象:高空作业平台租赁商经营负责人

调研时间:2019.10-2019.12

调研方式:线上问卷调研+线下访谈

回收问卷:共计503份,筛选有效问卷306份(家)

线下访谈:不同规模、不同背景、不同经营年限的租赁商共计39家

调研结论(部分)

全国规模租赁商数量1200余家,租赁商整体规模偏小,100台以下租赁商占81.3%

千台以上租赁商保有量占比逐年提升,1.1%数量的租赁商拥有全国43.9%的设备保有量。

87.5%的租赁商在2015年及之后进入行业

租金水平大幅下降,10米剪叉设备平均降幅达21%,18米曲臂设备平均降幅达18%

2019年终端市场需求仍旧强劲,64.6%的租赁商出租率保持在70%以上,设备平均出租率72%,比2018年下降5个百分点

厂房建设仍然高居热点应用领域榜首,但涉足租赁商比例比前几年明显降低,租赁商对非热点领域和新领域的开发力度继续加强。

2019年,由于市场竞争日趋激烈,租赁商的客户逾期面比例开始上升,逾期客户数量同比小幅增加

2019年,租赁商总体毛利率下降。毛利率在20%-29%之间的租赁商最多,占比43.8%;毛利率高于30%的租赁商比2018年减少14.2%,比2017年减少21%

租赁商在经营中亟需得到的支持中,面向更多应用领域的市场推广排在首位,其次为资金及租赁业务运营管理指导方面的支持。

从租赁商从明年租金水平的预期看,租赁商表现出较大的悲观态度,总体认为明年租金水平大概率下降,认为租金会下浮20%的租赁商比例上升了23.5%,能够维持今年租金水平的租赁商比例仅有16.7%

特别说明:调研报告数据受调研样本数量有限、及调研方法的限制,数据结论可能与市场实际情况存在偏差,以上数据仅供参考。

Copyright © 2004-2020 深圳美通科技发展有限公司 版权所有 粤ICP备18043262号-1